Quel élu peut être désigné comme délégué syndical ?

Dans les entreprises de moins de 50 salariés, un syndicat représentatif peut désormais désigner comme délégué syndical un membre du CSE qui a été élu sous une autre étiquette syndicale.

Dans les entreprises de moins de 50 salariés, un syndicat représentatif peut désormais désigner comme délégué syndical un membre du CSE qui a été élu sous une autre étiquette syndicale.

Les cotisants doivent être informés de la mise en place d’un contrôle de la MSA au moins 30 jours avant la première visite de l’agent de contrôle.

Certains établissements ayant une activité de vente au détail sont redevables de la taxe sur les surfaces commerciales (Tascom). Une taxe que les entreprises doivent déclarer et payer au plus tard le 14 juin prochain.

Le dirigeant d’une société mise en liquidation judiciaire ne peut voir sa responsabilité engagée pour insuffisance d’actif qu’au regard de sa gestion antérieure à l’ouverture de la procédure collective.

Pour que leurs heures de bénévolat réalisées en 2022 soient inscrites sur leur compte d’engagement citoyen, les bénévoles doivent les déclarer au plus tard le 30 juin 2023 via leur Compte Bénévole.

Le directeur des ressources humaines qui ne signe ni les lettres de convocation aux entretiens préalables ni les lettres de licenciement ne dispose pas de l’autonomie nécessaire pour être qualifié de cadre dirigeant.

Afin d’aider au financement d’une industrie décarbonée, les pouvoirs publics souhaitent lancer un nouveau contrat d’épargne. Baptisé Plan d’épargne avenir climat, il serait réservé aux mineurs.

Lorsqu’un locataire, titulaire d’un bail commercial de courte durée, reste dans les lieux au terme du bail, ce bail devient régi par le statut des baux commerciaux. Il peut renoncer à l’application de ce statut mais à condition que cette renonciation soit sans équivoque.

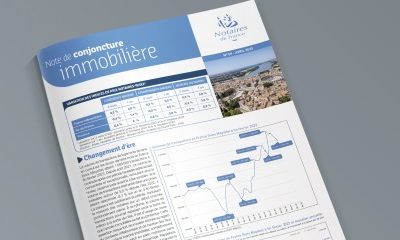

Le nombre de transactions immobilières portant sur des logements anciens (en cumul sur les 12 derniers mois) s’est établi à 1 083 000 à fin février 2023, soit une baisse de 8,1 % par rapport à février 2022.

Le nouveau crédit d’impôt en faveur de la recherche collaborative s’applique aux contrats conclus depuis le 1 janvier 2022, mais aussi, admet l’administration fiscale, aux avenants signés à compter de cette même date.